JavaScript (+LWC)のチュートリアル: リバーシを作る(1)

概要

第一回目は LWC (オープンソース版)のインストールと、基本的使い方まで

前提知識

基本的な JavaScript コードが書ける前提。

目次

- 概要

- 前提知識

- 目次

- LWC インストール

- LWC を読み解いてみる

- LWC の基本セット

- イベントハンドラ

- テンプレートロジック

- IF 分岐

- ループ表示

LWC インストール

Python3 系統がインストール済みの Windows の場合、WSL にインストールする手もあります。LWC …と言うより Nodejs の関連リソースが Python2.7 を要求してくるためです。

尚、LWC にインストールして起動した場合、ファイル更新だけでは画面が更新されません。どうやらファイル監視処理がキックされないご様子…

NodeJS のインストール(Windows)

NodeJS を Windows にインストールする方法はいくつかあります。

公式サイト からダウンロード・インストールする方法と、Chocolatey を使う方法があります。

MAC 使いなら Homobrew の Windows 版と言えばわかりやすいですかね?

公式サイトからのインストール

こちらより LTS 版をインストールすればOKです。

インストーラーはイエスマンをしておけば大丈夫ですね。

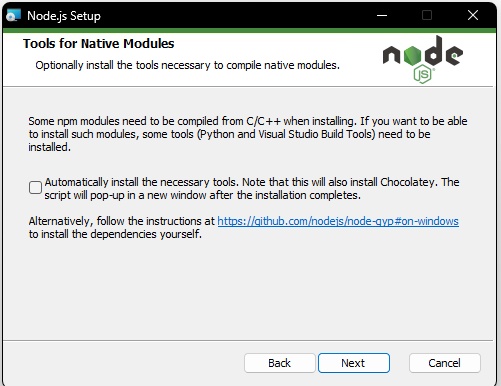

一つだけ注意点はセットアップ最後の下記画面、「Tools for Native Modules」ではチェックボックスを入れましょう。

インストールダイアログを閉じたあとで追加のインストーラーがコンソールアプリで起動します。これもイエスマンすればOKです。

追加で、Python2.7 もインストールしておきます。

なんで Python かというと、LWC 開発の 一部依存モジュール が Python 2.7 に依存してしまっているからですね…。

...パッケージ腐ってんじゃねぇかゴルァとも思わなくない瞬間。

https://www.python.org/downloads/ を参照して、最新の 2.7.XXX をダウンロード&インストールしましょう。

続きを読む良さげなライブラリの紹介があったのでメモ

具体的に良いなと思ったのが

使い方はコレ

何をやってるかというと、作業単位を一旦保存実行を待って内部キャッシュし、指定したタイミングで一括保存等をトランザクション制御つきでやってくれるというもの。

Insert してその Id を元に次のデータを…みたいな場合は利用できないが、そうではなく、互いに参照しない複数種類のレコードを生成する場合には非常に有用かな…

【メモ】ECMAScript 仕様輪読会 第25回

概要

ECMA Script 2023 の仕様書ガチ読みしようぜ☆

という輪読会。

今回は、そのうち Construct 辺りを読もうとしたところで、一旦方針を変えた会でした。

曰く「コンストラクタ読む前にクラス定義からまず読まないと分からなくね?」とのこと。

リンク系

- emanote – esspec-memo

- GitHub - tc39/how-we-work: Documentation of how TC39 operates and how to participate

- GitHub - es-meta/esmeta: ECMAScript Specification (ECMA-262) Metalanguage

ざっくり内容

GitHub - es-meta/esmeta: ECMAScript Specification (ECMA-262) Metalanguage にてシンプルなクラス定義をパースし、仕様書と照らし合わせて実行し、追いかけながら仕様書を読んでいきます。

その内容は Youtube で公開されていて、以下の Youtube で参照することが出来ます。

言語仕様…と言うかランタイムの処理を仕様に合わせて読んでいくと、実は「えっ!?」というようなものが幾つか見つかりました。

深いところを読んでいくので、言語の裏みたいなものが見えてくる…

- クラス名の衝突確認を行う処理があるが、この中で Nan/Identifir/undefined などが存在する。

でもこれはグローバルでしか検証しないので、別スコープならこの名前でクラス宣言できる。 - 同じレキシカルスコープで、var は同じ名前で何度も宣言できる。

しかし、let/const は宣言時の処理系が異なるので、同名を宣言するとエラーになる。 class Hoge {}と宣言したとき、内部仕様的にはlet Hoge = class {};と同等の扱いで処理してる。

だからlet Hoge = class {}; Hoge = 1;などが通る。

色々刺激になりますね。隔週で次は 12/20 に開催するとのこと。

面白いので次回も参加しよっとw

ゴールドポイントカードプラスが、家計簿アプリに連携出来ないので CSV 連携する

はじめに

ことの始まりはこの Tweet。

加えて楽天やヨドバシなどのカードは、ポイントもつくので、原則はカード払い+スマホで利用履歴、家計簿管理。

— しろつつじー@プログラムの話題なら極力一緒に悩み〼 (@white_azalea) 2022年12月3日

コレが蓄財のベストプラクティスの一つですね。

ヨドバシの買い物比率高いと、10%つくから、翌月に2リットルお茶ペット12本分位が貯まることもあります。 https://t.co/VJstfXWsUy

クレジットカード嫌いな人は良く「いくら使ったかわからない」という言い方をするが、要するにこの手の人は財布内の残量を見て使い方を考えるタイプな訳です。

逆に言えば、次の補充タイミングまでという短期的な視点でしか計画を立てれないので、財布にあればあっただけ期間丁度で使い切ってしまう。

もちろんこの思考でもお金を貯める事は不可能ではありません。

給料日に「毎月財布に入れるお金は給料のN%」といった割り切りをして、残りを銀行に入れ続ける方法です。

家賃や光熱費、ローンを上回る差し引き分を銀行に入れておけば、貯めること自体は不可能ではありません。

しかし、これは別の言い方をすれば「使えるだけ使ってしまう」ということを意味します。

「使えるだけ使う」のスタンスの場合、「何にいくら使った?」「無駄な出費はない?」が把握できなくなります。

もし使い方を計画できるなら、上記以上に貯める事が出来ますよね?

ならば、財布だけでなく、全収支を集計して俯瞰的に確認できる状況を作るのが最も正しいのです。

つまり 家計簿アプリ かなにかで家計管理するのが貯蓄には正しいわけです。

クレジットカードのススメ

ここではクレジットカードで買い物ををする利点を挙げていきます。

家計簿がつけやすい

クレジットカードでの購入をした場合、クレジットカード会社でその利用履歴が全て残ります。

つまり… 買い物が全てレジットカードなら、クレジットカード会社の履歴=家計簿 になるわけです。

少なくとも支出はこれで集計できる訳ですから、これほど楽なものはありません。

カードによってはポイントがつく

カードによってはポイントがつくものがあり、大抵の場合そのポイントは 1 ポイント = 1 円で使えます。

例えば

- 楽天カード:カードでの購入金額の 1% と、使い方次第で 10% 以上までレートが上がっていきます。このポイントは楽天での決済や、楽天証券での投資で利用出来ます。

- ゴールドポイントカードプラス:利用金額の 1% と、ヨドバシカメラでの購入金額の 10% がポイントとしてもらえます。これはヨドバシカメラでの購入時に決済で利用出来ます。

- 三井住友VISA:Vポイントというものが手に入ります。ナンバーレスでは 0.5% で、年間更新料ありの上位カード*1 なら1%がポイントとしてもらえます。このポイントは提携ショップや、クレジット支払いの金額への充当に充てられます。

こんな感じです。

仮に、日用品・雑貨・食品の一部 などで 3 万円を使ってるとして、これが「ゴールドポイントカードプラス」「ヨドバシ」で買った場合、毎月 3000 円のポイントがつきますよね?

これは 2L のほうじ茶ペットボトル で換算すると 12 本セットがタダになって、追加でそこそこポイントがあるという状況に…

家計簿アプリのススメ

家計簿をつけるにあたって、一番面倒なのが「家計簿の入力」これにつきます。

とは言え、現金決済をしないようにすれば、カード会社の利用履歴で支出が分かります。

では、銀行の残高は?投資している場合、証券会社の収支は?といろいろあると思います。

これを全部連携して一括でやってくれるのが家計簿アプリです。

たとえば以下のようなものがあります。

ただし、最近マネーフォワードMEなどは、無料利用で連携できる先が 4 つまで制限されたみたいですね。

「クレジットカード会社」「銀行」「証券会社」くらいなら良いですが、クレジットカードが2つあるとか、証券会社も2つ、銀行も…となると流石に有料で使わざるを得ませんね(汗

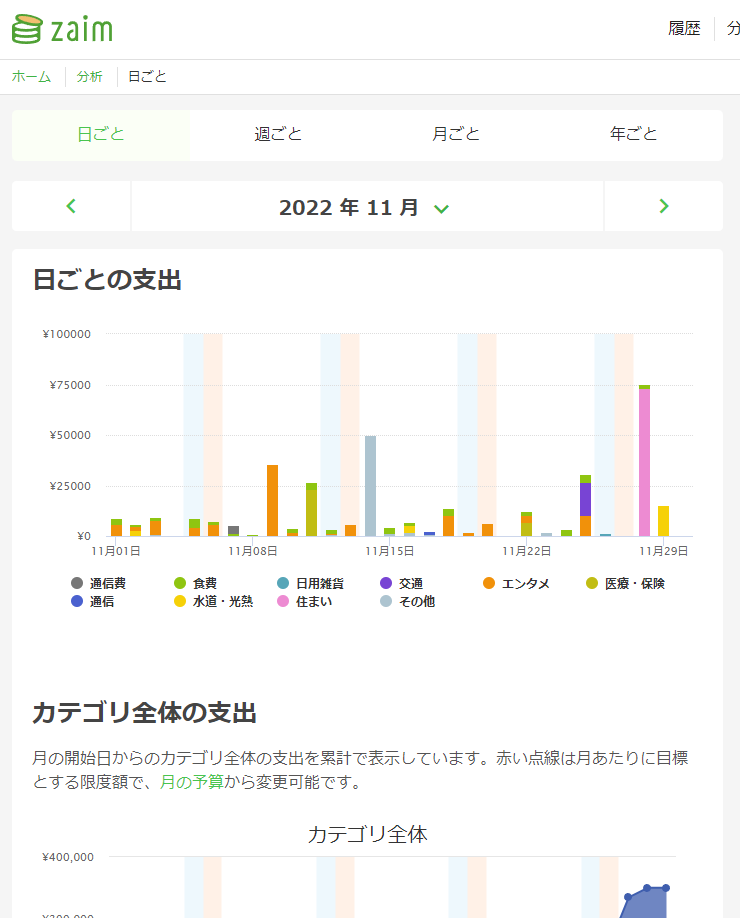

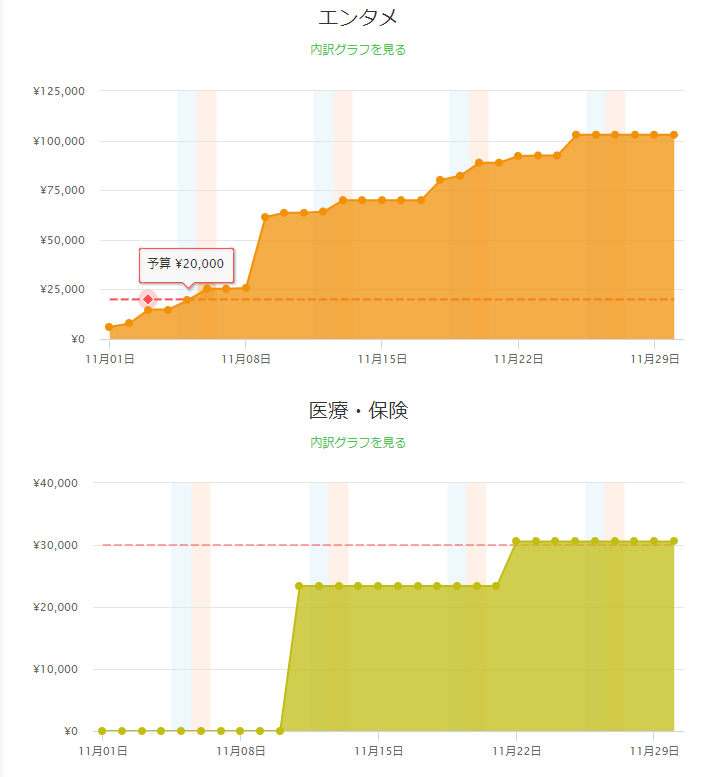

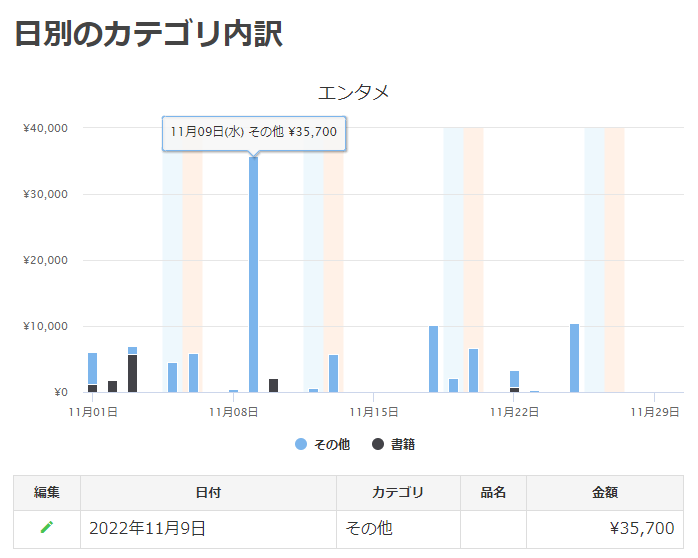

自分は Zaim (+有料プラン)を使ってます。

すると、全体は映せませんがこんな感じで、いつ何にいくら使った等の詳細が出せます。

…エンタメに使いすぎがわかる…では何に使ってるの?

11 月 9 日?

…あー(汗

欲望にまかせて衝動買いしちゃったやつか…

みたいに把握できる訳です。

家計簿アプリ連携の出来ない「ゴールドポイントカード・プラス」

段々本題に入ってきました。

私はヨドバシでお米などの食材、家電、飲み物などを購入しています。

そのため、「ゴールドポイントカード・プラス」をよく使うわけですが、なんとこのカード 家計簿アプリに対応されていない *2 という困ったちゃんです(汗

これでは家計簿アプリの効果半減ですね…

他に連携する方法

が、Zaim など一部の家計簿アプリは、CSV で登録することが出来ます。

そして幸いなことに、ゴールドポイントカードプラスもCSVでダウンロードできるんですね。

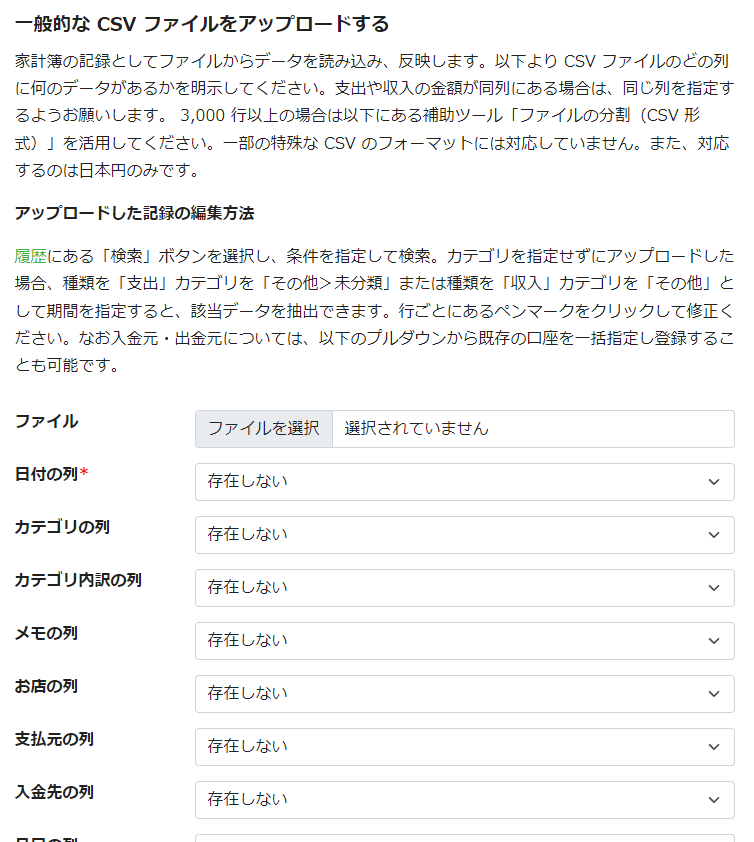

CSVをダウンロードしたら、Zaim 等でも「ファイルの入出力」から

「一般的なCSVファイルをアップロードする」を使ってアップロードすれば連携出来ます。

連携前に加工しよう

ただし、ヨドバシのゴールドポイントカードのCSVですと、中身がこんな感じで、「カテゴリ」(食費、雑費、エンタメ、医療費、通信費などの種別)がつけられないのと、「支払元」(ゴールドポイントカード・プラスからの支払いですが、それを指定することが出来ない)が空欄になってしまいます。

アップロードのテストを行った図

これでは分析も面倒になってしまいますね…ということでプログラムを書いてこれを加工してしまいましょいう。

続きを読む書籍レビュー : 本当の自由を手に入れるお金の大学

レビュー

「これで勝てねば貴様は無能だ」(シャア・アズナブル)

をもじって「これで貯蓄できねば貴様は無能だ」と言っていい位、ステップバイステップで貯蓄方法を具体的に教えてくれる一冊。

何がすごいって「始め方~軌道に乗るまで」をステップバイステップで図解で書いてるのですよ?

やる気が無いとか、やる意志が無いとかでもない限り、すぐにでも始められるものが揃ってます。

尚、書籍の各章だと、ページ比率はこんな感じ

- 貯める力 > 稼ぐ力 > 増やす力 > 守る力 > 使う力

後ろ2つは、方針をもとに自分で考えなければならない部分なので、書ける事がそもそも少ないだけなのかもしれない。

ざっくり各章まとめと見どころポイント

経済的自由になるための基本

労働所得だけでなく資産所得を手に入れよう「金のなる木」と言われてる。

例えば資産所得が月 7 万あれば、家賃が払える!

これを実現するために以下を鍛える

- 貯める力 (支出をへらす力)

- 稼ぐ力 (収入を増やす力)

- 増やす力 (資産を増やす力)

- 守る力 (資産を減らさない力)

- 使う力 (人生が豊かになることにお金を使う力)

貯める

ステップバイステップで、固定費を削減する方法を、かなり具体的に説明してくれる。

- 通信費

格安SIM に乗り換えよう。

「キャリアメールが無い」「王手キャリアよりは遅い(よほど重いゲームをDLしない限りは気にならない)」「LINE ID検索できない」を飲めれば -5,000 円ほど! - 電力会社

電力自由化で申し込めばすぐに変更できる。

シミュレーションも見て乗り換えよう。-1000 円前後変わる。 - 保険

保険は、低確率で大損害が出る場合のもの。

本当に必要なのは以下だけ(他が要らない理由も書籍には書かれています)。 - 家 vs 賃貸

原則的に家の地価が上がる等の見込みの無い限りは、賃貸の方がマネー的には正解。

ただし気持ちの問題もあるので、そこは自己判断。

値上がりするかなんてよほど目利きができないと難しい。- 買おうとしているマイホームは、売却時に高く売れる?

- Yes: ローンを組んで買う価値あり。

- No: 負債を負ってでもマイホームが欲しい?

- Yes: 心を豊かにする贅沢と割り切って買うべし

- No: 素直に賃貸へ住もう

- 買おうとしているマイホームは、売却時に高く売れる?

- 賃貸を安く借りる

火災保険、保証会社の加入料金、害虫駆除・室内消毒、仲介手数料、鍵交換・ハウスクリーニング、礼金等の契約上のツッコミポイントと、確認内容の説明等。 - 引っ越し関連費用

退去費用のボッタクられないよう注意する箇所、退去費用に火災保険を利用、引越し費用を安くする方法等 - 車は買うな!買うなら中古!

20歳~70歳まで車を所有したときにかかる総額…約 4,000 万円。

それでも車が必要なら、リセールのいい(購入~売却で差の少ない)車を一括で買うべき。 - 自動車保険の見直し

代理店・対人販売は割高になるので、見直すと年間 1-2 万節約に…。

車両保険は、使うと保険料がその後上がる…貯蓄で直しても変わらないという見方がある。 - 控除制度を使って節税しよう

基礎控除、扶養控除、配偶者控除、配偶者特別控除、障害者控除、寡婦控除(配偶者と離婚/死別した場合)、ひとり親控除、勤労学生控除(働いているが学生身分でもある場合)。

ふるさと納税(税金の先払い+オマケGET!)、医療控除(年間10万を超える分)。

使いにくい控除として、生命保険控除、地震保険控除、小規模企業共済等掛金控除(iDeCo控除)、住宅ローン控除。

書籍レビュー: アメリカの高校生が学んでいるお金の教科書

感想

キャリアや転職、貯蓄蓄財や、その資産を守る基礎。

国のルールや老後まで、お金に関わる様々なステージについて教えてくれる一冊でした。

日本人が読む上で唯一気にしないと行けないのは、国の制度の違い…これを読み替えて読み取るにはかなりの労力が必要かも知れません。

高校生のときにこうした教育を受けたかったと思う。

キャリア、貯蓄、投資といったところで、今の 30 代なんかは社会に出てから「キャリア」と聞いて、貯蓄と言えば貯金のみ、投資はギャンブルだと、汚い金だと習って育った世代だ。

そんな中でこの本を若いうちに見れていれば、行動が変わった可能性はある。そう思わせてくれる一冊でした。

各章個人的メモとコメント

リンクは個人的なメモ書きと、コメント。

- 計画の基本

お金に関する計画の建て方、お金との付き合い方のスタンスを教えてくれます。

white-azalea.hatenablog.jp - お金とキャリア設計の基本

学校で教えないこと、「キャリア」について、どのように年収を上げるのか?

必要なものは何で、何のために働くかをサブテーマに説明。

white-azalea.hatenablog.jp - 転職や起業の基本

表題の通りで、転職したり、起業するには何が必要か?

起業するに当たって何を考える必要があるのかなどを説明しています。

※アメリカン・ドリーム全開ですが、起業関連の法制度的に日本版の調査・知識が必要です。

white-azalea.hatenablog.jp - 貯金と銀行の基本

貯金のやり方、銀行との付き合い方、銀行が非常時はどうするのかなど。

※銀行が非常時の際の制度以外は日米であまり差はありません。

white-azalea.hatenablog.jp - 予算と支出の基本

予算の建て方、賢く買い物をする方法、人生でどのような大きな買い物があるのかなど。

※項目は日本と大差無いですが、見積もるべき金額などは日本版を調べておいたほうがいいと思います。

white-azalea.hatenablog.jp - 信用と借金の基本

借金の種類と、その付き合い方。

※住宅ローンの扱いや、信用情報の扱いは日米で違うので、そこだけ読み替え注意。

white-azalea.hatenablog.jp - 破産

破産の概要、手続き、免責できない内容など、制度の違いが大きく出る。

※言葉以外は日米でかなり違うので確認したほうがよい。

white-azalea.hatenablog.jp - 投資の基本

投資がどんなものか?どんな種類があるかなど。

※証券市場の保全を行う機関や、非常時の補償などの制度が若干違う。

white-azalea.hatenablog.jp - 詐欺

資産を狙って行われる詐欺の手口、どう回避するかなど

ここは日米で変わりはない。

white-azalea.hatenablog.jp - 保険の基本

保険はどういったものなのか?どういった立ち位置で保険を選択するのか?

日米格差なし。

※強いて言えば、医療保険に関してだけ日本のほうがかなり手厚いので、健康保険の優先度は考えたし…(アメリカは医療費が非常に高いので、健康保険の価値も上がる)

white-azalea.hatenablog.jp - 税金の基本

税金はなんのために取られるのか?どんな税金があるのか?など

※アメリカの説明されても…キーワード以外は日本版を調べて方がいいでしょう。

white-azalea.hatenablog.jp - 社会福祉の基本

どのようなお金に関わる公的サービスがあるのかの説明。

※アメリカの説明されても…キーワード以外は日本版を調べて方がいいでしょう。

white-azalea.hatenablog.jp - 法律と契約

契約とはどういったものか?法律上、他者の財産にどのような責任を持つのかなど。

※キーワードや基本の考え方は日米で変わらないが、法律の内容はだいぶ違う。日本版の読み替えが必要。

white-azalea.hatenablog.jp - 老後資産の基本

老後はどんなことが起きて、どれくらいのお金が必要か?年金制度などの説明。

※制度が全く違います。書籍の内容を鵜呑みにしないように…

white-azalea.hatenablog.jp

読書: アメリカの高校生が学んでいるお金の教科書(14) ― 老後(もう書籍関係ないな)

話題以外書籍に全く関係なくなった (;´∀`)

だって制度が違いすぎるのだもの…

というのも、国民の生活を守るという点においては日本の制度が手厚すぎる。

大きく儲けて…のドリームが難しい代わりに、生活するって意味では福利の手厚い国ですまったく…

老後のお金

日本には公的年金が存在する。

年金は2種類あって

- 国民年金(加入者を第1号被保険者)

全国民が強制で入る年金。

自営業、農業、漁業であれば自分で納める 老後(望めば 60 歳から)支給される年金で、令和4年度の満額 は月 64,816 円 - 厚生年金(加入者を第2号被保険者)

会社などに勤め、厚生年金保険や共済組合に加入している人の年金。

ちなみにこの配偶者などの養ってもらっている人は 第3号被保険者 という扱いになる。

国民年金のほか、満額で収めている場合は年間でだいたい月 65,000円だそうな。

厚生年金の詳細は 生年金とは何かをわかりやすく解説|いくらもらえる?いつまで払う? を参照。

これ以外に、企業独自に

尚日本では追加で、これ以外に「個人型確定拠出年金(iDeCo)」というのがある。

- iDeCo

個人運用する年金制度。

勤務形態などによって月当たりの拠出金額上限が決定されるもので、掛け金(毎月 iDeCo に回す資金)は年末調整などで申告することで、課税対象外となる。

お金を貯める以外に、投資に回す事ができ、その運用益は課税されない。

代わりに、60歳まで引き出すことができない他、引き出した金額については法的に雑所得という扱いとなるため、取り出すときに課税される。

(ただし、退職一時金に関しては勤続年数に併せて税制優遇があるため、この非課税枠内で一括引き出しをし、残りを年金として受け取るというのが戦略としては多い)

個人的にはいつでも現金化が可能という意味で、iDeCo よりは、「積立NISA」(これも 20 年間は運用益が非課税)で積立し、余剰があれば特別講座(株の売買で儲けが出た際の税金支払が自動)で積立するのがいいと思う。

老後資金はいくら必要か?

一般社団法人 全国銀行協会 より。

夫婦2人の老後資金、必要額の一つの目安は2,500万円。 退職金や資産から不足額を割り出し、より計画的に貯めていこう

とのこと。アメリカだと医療費が高いとか色々あるので、もっと掛かると思われるが、幸い日本の老齢は医療費がむしろ安くなる!(これ割と重要)

福利厚生の厚い日本らしいね。

これら資金は、事前に投資しておくといい。

世界の経済成長は長期的に見て年 5% なので、全世界株にお金を預けて、年 4% 切り崩して生活する分には目減りする可能性は低い。

仮に 4000 万円貯蓄(全世界株で運用)したとして、年間 160 万円切り崩しで生活する。

ここに厚生年金含めた年金を月 12 万と過程すれば 12*12+160=304 万円が年間の生活資金になる。

月の手取りで、25.3 万。これは月収 30 万のリーマンの手取りに近い。年収 360 万円グレードの生活を老後もできることになる。

終活

遺産と相続の話

遺産の扱いは遺言である程度自由にできる。

遺言が無かった場合は、通常は法定相続人が相続することになる。

遺言などについては、国に保管してもらう「公正証書」にしておくのがベストだろう。

法定相続人については民法に記載があり、その割合も目安として存在している。

詳細な割合は 三菱UFJ銀行「法定相続人とは?確認方法や相続分について事例を交えて解説」 を参照。

また、遺言を残す場合、その遺言を実行する「遺言執行者」を指定することもあり、法的に認められている。 三菱UFJ銀行「遺言執行者の役割」

ちなみに国内では家族信託が民法に存在する。

- 信託

遺言に記載された、財産を譲るにあたり、使い道の指示を行うこと。 - 家族信託

自分の老後や介護時に備え、保有する不動産や預貯金などを信頼できる家族に託し、管理・処分を任せる財産管理の方法のことです。

この記述が衝突した場合、どちらが優先されるのか?

ちょっと興味が湧いたのでしらべたところ

家族信託が優先される ようです。

遺言は民法という法律(一般法)により、家族信託は信託法という法律(特別法)により定められています。基本的には、特別法は一般法に優先するため、特別法である信託の方が有効となります。例えば、すでに信託財産に含まれている財産について遺言で帰属先を決めたとしても、その部分については、遺言は無効です。 行政書士法人ミラシア より。

健康な余生

健康寿命は大事だぜ…ボケたり歩けなくなったりすれば、家族の負担もすごいことになる。

究極のところ自分が一番の資本だ。これは年齢も何も関係がない。